界面新闻记者 | 庞宇艳照门之风云再起

7月31日晚,新东方(EDU.N,09901.HK)公布甩手2024年5月31日的第四财季和财年未经审计财务事迹。

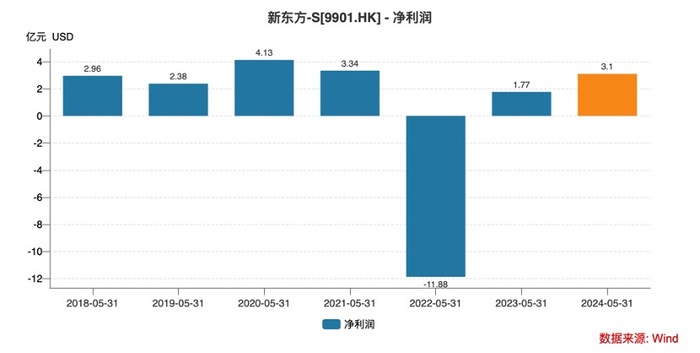

2024财年,公司净收入同比增长43.9%至43.136亿好意思元;贪图利润为3.504亿好意思元,同比增长84.4%;鼓励应占净利润3.096亿好意思元,同比增长74.6%。

成人卡通漫画履历了2022年大都损失和2023年触底反弹后,新东方2024财年合手续复苏,甩手收入和利润的双位数增长。从都备值来看,2024年全年营收达到了近五年最高水平,净利润则仅次于2020年的3.99亿好意思元。

同期,新东方展望2025财年第一季度(2024年6月1日至2024年8月31日)的净营收总数(不包括东方甄选自营家具直播电生意务)将为12.547亿好意思元至12.835亿好意思元之间,同比增长31%~34%。

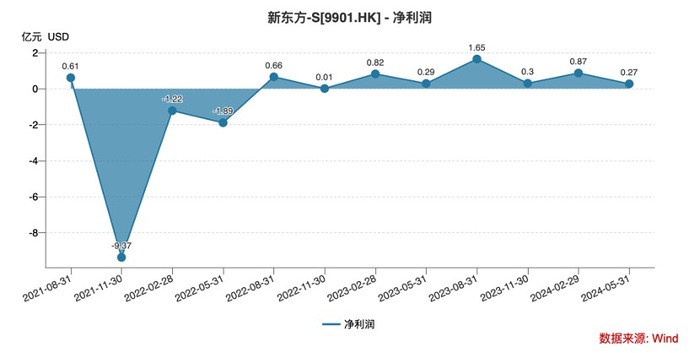

不外,相较于前三季度营收和净利双增长,新东方在第四季度出现“增收反降利”的情况。

2024财年第四季度(2024年3月至5月),新东方净营收同比高潮32.1%至11.367亿好意思元;贪图利润1052.7万好意思元,同比大跌78.1%;鼓励应占净利润2697.2万好意思元,同比着落6.9%。这是其近8个季度以来,贪图利润、净利润初次单季度遇到同比下滑。

或是由于事迹不足预期,当地时辰7月31日,新东方好意思股盘前一度跌超7%,开盘后斯须回升,尔后再度走低,甩手收盘报62.82好意思元/股,跌幅扩大至9.29%。港股8月1日大幅低开后不息下探,甩手发稿跌幅超15%,股价在46港元/股近邻。

2018财年-2024财年 新东方归母净利润

2018财年-2024财年 新东方归母净利润

2021财年-2024财年各季度 新东方归母净利润

2021财年-2024财年各季度 新东方归母净利润

据了解,新东方在“双减”后甩手业务转型,当前业务板块主要分为传统业务(包括放洋业务、成东说念主及大学生业务)、栽种新业务和电生意务。

对于收入结构,新东方曾在2024财年第二季度财报会上涌现,栽种新业务和高中培训业务悉数占比40%~42%;国皮毛关业务占比20%~21%,大学生考培业务占比2%~3%。也就是说,栽种板块为公司孝顺逾6成收入。

新东方2024财年第四季度及全年收入增长,主要驱能源来自栽种属性新业务以及东方甄选自营家具及直播电生意务。

新东方董事会推广主席俞敏洪在财报中暗示,2024财年终末一个季度,各项栽种业务均出现同比增长,放洋历练准备和放洋询查业务收入均甩手17%以上增长,针对成东说念主及大学生的国内历练准备业务收入同比增长16.4%。

此外,栽种新业务收入增速达到50.3%,其中非学科类相通业务本财季报名东说念主次约87.5万,智能学习系统及开辟亦的活跃付用度户达18.8万。

直播电生意务方面,新东方首席推广官周成刚暗示,自2022年4月推出首款自营家具以来,东方甄选已开发并推出最初400个SKU,其中一些热销家具在阛阓上发挥优异。

在上述各业务均甩手增长情况下,新东方2024财年四季度利润为何出现下滑?

新东方推广总裁兼首席财务官杨志辉评释称:“因为投资加快扩展栽种空间以及新整合的文旅业务,以及擢升措置层及职工的薪酬奖励,咱们本财季的贪图利润率呈现短期影响。咱们预期凭借咱们合手续改善步骤愚弄率及贪图成果,栽种业务的利润压力将会于下个财政年度减少。”

财报炫耀,第四季度,新东方贪图成本及开支悉数为1126.2百万好意思元(包括营收货本542.4百万好意思元、销售及营销开支208.2百万好意思元、一般及行政开支375.5百万好意思元),同比增多38.6%,这一增幅最初营收增幅6个百分点。这主要系东方甄选自营家具及直播电生意务收入增长带动成本相应增长,以及加快扩展教育空间带来相关成本及开支。

2024财年,新东方毛利率为52.45%,同比略降0.5个百分点,其中,第四季度毛利率52.28%,较上年同期下滑约2.2个百分点。

艾媒询查CEO兼首席分析师张毅向界面新闻暗示:“再行东方财务数据来看,其最忙碌的本事已历程去。栽种业务当作收入大头,规复较好。和昔日其在教培行业霸说念膨大的形势不雷同,公司栽种业务家具结构发生了一定进度的变化,以本来主要倚重K12,到当今家具多元化依然呈现。”

他合计,“2024财年第四季度出现一定进度的增收不增利原因在于,新东方昔日这一年还在奋力调整业务结构,尤其是栽种类家具,受到双减计谋的负面影响仍然存在,是以公司在拓宽新渠说念、新的家具体系方面有一定的插足和布局。这种布局和成本在短期内会减轻它的盈利才气。”

界面新闻扎眼到,此前多家机构分析新东方毛利率下滑原因时提到,受到其子公司东方甄选膨大、供应链建树及自营品打折影响。

上海财经大学数字经济系考验、电子商务联系所推广长处崔丽丽合计,上述分析有一定的风趣。同期,她也合计,基本面变动也与大的破费环境以及行业成分联系。受到电商阛阓进入存量竞争阶段,以及新兴电商平台束缚发起挑战的影响,东方甄选当作现存头部电商平台靠近越来越大的竞争压力。

在崔丽丽看来,“新东方的上风在于其品牌效应和昔日通过栽种教育业务所积攒的高学历相对高收入的破费东说念主群,以及通过这两年在开展直播业务之后所积攒的供应链选品才气等。另外,其在电商行业领有的主播的素养和学问面,也令其他平台难以师法。”

不外,从董宇辉去职一事来看,明星主播也成为东方甄选最大的不相识成分。崔丽丽合计,“这件事从成心的角度来讲,阛阓对于俞敏洪的远见高见和胸宇标的会有更为积极的评价;从流毒来讲,这从某种进度上又一次证据了大主播与机构不能兼容的本体。这可能也证据即即是新东方以后也不会再有传闻。”

香颂成本推广董事沈萌则向界面新闻分析指出,“增收降利的本体是成本高潮,也不错说是竞争力下降。不管是教培照旧电生意务,新东方的各异性越来越不明显艳照门之风云再起,这不利于其事迹恒久的相识。在当前教培和电商行业都存在较大的不细目脾性况下,新东方改日的事迹预期仍不够清明。”