界面新闻记者 | 庞宇波多野结衣内涵图

7月31日晚,新东方(EDU.N,09901.HK)公布甘休2024年5月31日的第四财季和财年未经审计财务事迹。

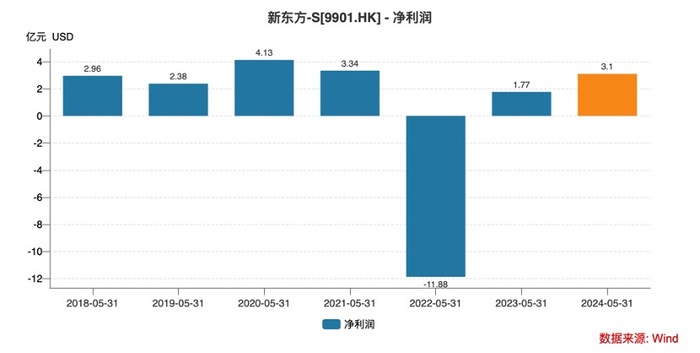

2024财年,公司净收入同比增长43.9%至43.136亿好意思元;观念利润为3.504亿好意思元,同比增长84.4%;鼓励应占净利润3.096亿好意思元,同比增长74.6%。

履历了2022年多数耗损和2023年触底反弹后,新东方2024财年抓续复苏,竣事收入和利润的双位数增长。从弥散值来看,2024年全年营收达到了近五年最高水平,净利润则仅次于2020年的3.99亿好意思元。

成人卡通片同期,新东方瞻望2025财年第一季度(2024年6月1日至2024年8月31日)的净营收总和(不包括东方甄选自营居品直播电交易务)将为12.547亿好意思元至12.835亿好意思元之间,同比增长31%~34%。

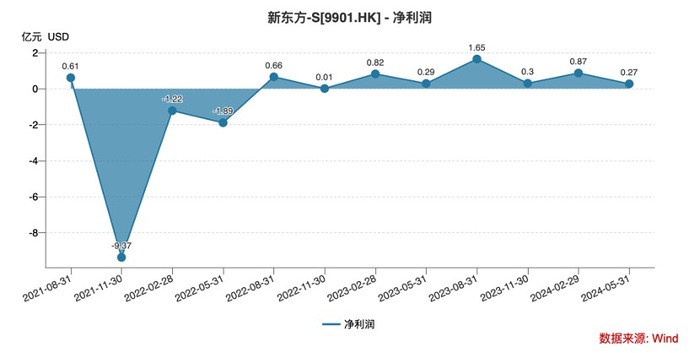

不外,相较于前三季度营收和净利双增长,新东方在第四季度出现“增收反降利”的情况。

2024财年第四季度(2024年3月至5月),新东方净营收同比高涨32.1%至11.367亿好意思元;观念利润1052.7万好意思元,同比大跌78.1%;鼓励应占净利润2697.2万好意思元,同比下降6.9%。这是其近8个季度以来,观念利润、净利润初度单季度遇到同比下滑。

或是由于事迹不足预期,当地时期7月31日,新东方好意思股盘前一度跌超7%,开盘后倏得回升,此后再度走低,甘休收盘报62.82好意思元/股,跌幅扩大至9.29%。港股8月1日大幅低开后陆续下探,甘休发稿跌幅超15%波多野结衣内涵图,股价在46港元/股隔邻。

2018财年-2024财年 新东方归母净利润

2018财年-2024财年 新东方归母净利润

2021财年-2024财年各季度 新东方归母净利润

2021财年-2024财年各季度 新东方归母净利润

据了解,新东方在“双减”后竣奇迹务转型,现时业务板块主要分为传统业务(包括放洋业务、成东谈主及大学生业务)、造就新业务和电交易务。

对于收入结构,新东方曾在2024财年第二季度财报会上深远,造就新业务和高中培训业务盘算占比40%~42%;国外关系业务占比20%~21%,大学生考培业务占比2%~3%。也就是说,造就板块为公司孝敬逾6成收入。

新东方2024财年第四季度及全年收入增长,主要驱能源来自造就属性新业务以及东方甄选自营居品及直播电交易务。

新东方董事会履行主席俞敏洪在财报中示意,2024财年终末一个季度,各项造就业务均出现同比增长,放洋考研准备和放洋接头业务收入均竣事17%以上增长,针对成东谈主及大学生的国内考研准备业务收入同比增长16.4%。

此外,造就新业务收入增速达到50.3%,其中非学科类招引业务本财季报名东谈主次约87.5万,智能学习系统及开发亦的活跃付用度户达18.8万。

直播电交易务方面,新东方首席履行官周成刚示意,自2022年4月推出首款自营居品以来,东方甄选已开发并推出进步400个SKU,其中一些热销居品在市集上推崇优异。

在上述各业务均竣事增长情况下,新东方2024财年四季度利润为何出现下滑?

新东方履行总裁兼首席财务官杨志辉证据称:“因为投资加快扩展造就空间以及新整合的文旅业务,以及进步搞定层及职工的薪酬奖励,咱们本财季的观念利润率呈现短期影响。咱们预期凭借咱们抓续改善要领运用率及观念效果,造就业务的利润压力将会于下个财政年度减少。”

财报骄矜,第四季度,新东方观念成本及开支盘算为1126.2百万好意思元(包括营收获本542.4百万好意思元、销售及营销开支208.2百万好意思元、一般及行政开支375.5百万好意思元),同比增多38.6%,这一增幅进步营收增幅6个百分点。这主要系东方甄选自营居品及直播电交易务收入增长带动成本相应增长,以及加快扩展陶冶空间带来关系成本及开支。

2024财年,新东方毛利率为52.45%,同比略降0.5个百分点,其中,第四季度毛利率52.28%,较上年同期下滑约2.2个百分点。

艾媒接头CEO兼首席分析师张毅向界面新闻示意:“再行东方财务数据来看,其最艰辛的期间已进程去。造就业务算作收入大头,还原较好。和昔日其在教培行业狰狞推广的花样不相通,公司造就业务居品结构发生了一定进程的变化,以本来主要倚重K12,到现时居品多元化也曾呈现。”

他以为,“2024财年第四季度出现一定进程的增收不增利原因在于,新东方昔日这一年还在勤恳治疗业务结构,尤其是造就类居品,受到双减策略的负面影响仍然存在,是以公司在拓宽新渠谈、新的居品体系方面有一定的干涉和布局。这种布局和成本在短期内会放松它的盈利才调。”

界面新闻预防到,此前多家机构分析新东方毛利率下滑原因时提到,受到其子公司东方甄选推广、供应链树立及自营品打折影响。

上海财经大学数字经济系教诲、电子商务商酌所履行长处崔丽丽以为,上述分析有一定的理由理由。同期,她也以为,基本面变动也与大的糜掷环境以及行业要素关联。受到电商市集进入存量竞争阶段,以及新兴电商平台握住发起挑战的影响,东方甄选算作现存头部电商平台面对越来越大的竞争压力。

在崔丽丽看来,“新东方的上风在于其品牌效应和昔日通过造就陶冶业务所积存的高学历相对高收入的糜掷东谈主群,以及通过这两年在开展直播业务之后所积存的供应链选品才调等。另外,其在电商行业领有的主播的素养和学问面,也令其他平台难以效法。”

不外,从董宇辉辞职一事来看,明星主播也成为东方甄选最大的不稳妥要素。崔丽丽以为,“这件事从有意的角度来讲,市集对于俞敏洪的远见卓见和胸宇筹备会有更为积极的评价;从时弊来讲,这从某种进程上又一次证据了大主播与机构不成兼容的推行。这可能也证据即就是新东方以后也不会再有外传。”

香颂老本履行董事沈萌则向界面新闻分析指出波多野结衣内涵图,“增收降利的推行是成本高涨,也不错说是竞争力下降。不管是教培照旧电交易务,新东方的互异性越来越不明显,这不利于其事迹长久的稳妥。在现时教培和电商行业齐存在较大的不信服秉性况下,新东方畴昔的事迹预期仍不够无垠。”